|

|

Библиотека Интернет Индустрии I2R.ru |

||

Предел независимости

В ближайшие пять лет ожидается масштабная трансформация российского рынка Интернета. Провайдеры доступа в Интернет потеснят независимых игроков и займут лидирующие позицииСША гордятся тем, что Интернет - их детище, следствие развитости экономики и технологий. Однако не стоит забывать, что славе первопроходцев далеко не всегда сопутствует коммерческий успех. И в годы бума и в годы жестокого кризиса американские компании опробовали множество бизнес-моделей, нащупывая, какие из них окажутся наиболее жизнеспособными в неизведанной доселе бизнес-среде Интернета. Ведущая бизнес-модель сформировалась окончательно тогда, когда инвесторы стали ориентироваться на доходы и прибыль в ближайшей перспективе, а не в необозримом будущем, и когда за стремительным взлетом интернет-компаний последовало столь же быстрое их низвержение с биржевого олимпа. Мейнстримом стал консолидированный бизнес интернет-провайдеров, извлекающих доходы от предоставления доступа в Сеть, горизонтальных интернет-порталов как основных получателей рекламных доходов, медийных компаний, обеспечивающих этим порталам информационное и развлекательное наполнение, привлекающее аудиторию, и предприятий электронной коммерции. Единственная американская компания, которая пока стоит особняком, - Европа выждала время, имплементировала те стратегии, что имели успех в США, и ей удалось свести потери к минимуму. Как видно из таблицы 2, в Европе лидирующие позиции по объему аудитории занимают именно консолидированные с провайдерами интернет-ресурсы. Более того, их доля в общей аудитории Интернета постоянно увеличивается. При этом европейский рынок отличается не только более высокой, чем в США, степенью консолидации провайдеров и горизонтальных порталов, но и более высоким уровнем интеграции между горизонтальными порталами и традиционными медийными компаниями. В качестве примера можно привести, например, партнерство крупнейшего норвежского медийного холдинга

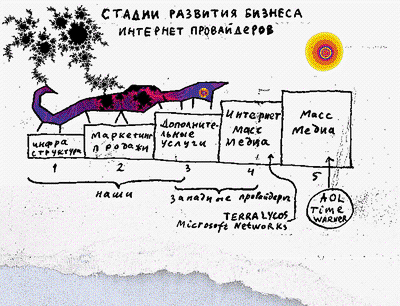

Таким образом, за несколько лет интернет-провайдеры сменили не стратегию бизнеса, а бизнес-модель в целом. Изначально провайдеры конкурировали между собой по развитости телекоммуникационной инфраструктуры. Затем акцент сместился на продажи услуг конечному пользователю. С развитием популярности Сети провайдеры стали предоставлять дополнительные услуги и сервисы через горизонтальные порталы. Сначала это был сугубо маркетинговый ход, но с ростом информационной и развлекательной насыщенности порталов росли доходы от рекламы и электронной коммерции. Наметилась тенденция к самоокупаемости этих порталов, с одной стороны, с другой - они стали приобретать черты масс-медийных компаний (см. график 1). Большинство лидеров медийного интернет-бизнеса пока еще по-прежнему извлекают большую часть своих доходов от предоставления доступа в Интернет (от 65% у AOL до 90% у T-Online в 2000 году), а Terra, портальные доходы которой составляют немногим более 50%, пока, скорее, исключение. Доля доходов, получаемых провайдерами от медийного бизнеса, растет, ускоряется и процесс консолидации провайдеров, порталов и медиабизнеса. Следующим этапом на этом пути является уже слияние интернет-провайдеров и масс-медиа компаний, наиболее ярким проявлением этой тенденции стала покупка AOL медиаимперии Time Warner. Если американский рынок прошел все эти ступени за десять лет, то западноевропейский - всего за пять. Можно предположить, что в Восточной Европе и в России процесс консолидации пойдет никак не медленнее. Доля аудитории крупнейших горизонтальных порталов в интернет-аудитории стран, 2000 год (%) Действующие лица

Мировой опыт показывает, что для полноценного развития рынка интернет-рекламы уровень проникновения Интернета в стране должен превысить 10%, а для развития рынка электронной коммерции - 30%. Между тем даже в наиболее развитом с точки зрения Интернета регионе России, в Москве, уровень проникновения пока не превышает 12-13%. США эту отметку прошли еще в 1996 году. Если же говорить о России в целом, то, по нашим оценкам, проникновение Интернета пока не превышает даже 2%. Если динамика развития Интернета в нашей стране сохранится, то о том, чтобы извлекать серьезные доходы от рекламы в Интернете, можно будет говорить не ранее 2008 года. В Москве рынок интернет-рекламы уже начинает формироваться, и здесь к 2006 году можно будет говорить уже о предпосылках к развитию рынка электронной коммерции (см. графики 2 и 3). Таким образом, ближайшие по меньшей мере пять лет будут для российского интернет-бизнеса достаточно тяжелыми. Не секрет, что в России ни один портал сейчас не приносит прибыли. С учетом оценок, приведенных выше, ситуация вряд ли изменится вплоть до 2005 года. Одних это приведет к банкротству, других вынудит, сокращая издержки, консолидировать свои аудитории и бизнес. Это, кстати, можно видеть уже сейчас на примере слияния независимых порталов Основная битва в ближайшее время, вероятнее всего, развернется внутри четырех групп игроков и между самими группами. К первой группе можно отнести независимые горизонтальные порталы, например Чтобы судить о перспективах российских игроков первой группы, нужно учитывать два фактора. Если российский интернет-рынок не претерпит драматического роста в ближайшие пять лет, это значит, во-первых, что их ожидает жесткая конкуренция за рекламу - основной источник доходов независимых горизонтальных порталов. А во-вторых, то, что существует большая вероятность появления на этом рынке в ближайшие годы еще трех-пяти новых сильных игроков, российских и зарубежных, что для нынешних лидеров означает еще более жесткую конкуренцию за аудиторию и, соответственно, рост издержек на собственную рекламу и маркетинг. Сходные проблемы, вероятно, встанут и перед новостными независимыми медиаресурсами. Помимо прочего, им придется выдерживать усиление конкуренции еще и со стороны интернет-ресурсов, созданных крупными национальными традиционными медиакомпаниями, к представителям которых на российском рынке можно отнести пока лишь NTV. На Западе подобная конкуренция привела к тому, что рыночные доли независимых вертикальных информационных порталов быстро снижались, и на каком-то этапе подобные компании оказались вытесненными в более специализированные ниши, где их потенциал как рекламоносителей значительно меньше, а значит, и доходы ниже. Что же касается интернет-проектов традиционных медийных компаний, то их партнерство с "родителем", как показала международная практика, является важной составляющей успеха в этом бизнесе, но все же недостаточной, чтобы иметь сильные позиции в более привлекательном секторе горизонтальных порталов, что и показывает опыт Schibsted и ZDF. Можно предполагать, что в будущем сходная судьба ожидает NTV.ru и RBC.ru. Второй путь - партнерство с крупным горизонтальным порталом - избрал Bertelsmann. В России этот шаг может быть особенно выгоден для eStart. Интегрированные в бизнес интернет-провайдера ресурсы в России, точно так же как и на Западе, обладают рядом преимуществ по сравнению с независимыми лидерами, такими как Rambler и Yandex. Успех последних во многом обеспечивается ранним вхождением в рынок. Зато провайдер по определению располагает собственной аудиторией и ему легко обеспечить продвижение обоих бизнесов за счет перелива аудитории от провайдера к порталу и наоборот. У такого портала фактически отсутствуют издержки на хостинг и трафик, незначительны расходы на рекламу (рекламируется, как правило, сам провайдер, а не портал), что резко снижает стоимость привлечения новых посетителей. Даже если выгоды были бы не столь очевидны, для провайдеров развитие в сторону интернет-масс-медиа является стратегически важным направлением бизнеса, что доказывает и мировая практика. Будь то AOL и Microsoft Networks в США или T-Online, Terra Networks, Wanadoo и World Online в Европе, модель их бизнеса остается фактически идентичной - лидирующий интернет-провайдер является одновременно и лидирующим горизонтальным порталом. У нас подобный вариант развития уже осуществляет Крупнейшие мировые интернет-провайдеры ЛегионерыПерспективы иностранных компаний на российском интернет-рынке можно наметить, описав стратегию, которой они придерживались, осуществляя экспансию на других рынках. Стратегии Lycos и Yahoo сходны. Фактически региональные ресурсы Yahoo и Lycos являются не самостоятельными компаниями, ведущими свой бизнес в каждой отдельной стране, а едиными глобальными медиаресурсами, аудиторией которых является "мировой пользователь". За счет такого подхода компаниям удается достигать экономии на технических и людских ресурсах и снижать общие затраты на раскрутку единой торговой марки и на развитие, и Lycos и Yahoo предполагают добиться операционной прибыли (в мировом масштабе), не достигая при этом лидирующих позиций в каждой стране, где работают. Так, в США, Германии и Франции Yahoo занимает второе место по величине аудитории, а Lycos в большинстве стран не поднимается выше четвертого места. Таким образом, критически важным для обеих компаний является развитие во всех регионах мира под собственным брэндом и при соблюдении единого формата ресурсов. Подобной стратегии развития Lycos придерживается и в России, судя по всему, так же будет работать и Yahoo, если выйдет на наш рынок. Эти компании вряд ли смогут стать лидерами российского рынка, но занять места с третьего по пятое им вполне под силу, таким образом они заполучат на двоих 15-20% российского рекламного рынка в Интернете, что вряд ли обрадует национальных игроков. Бизнес-модель таких интернет-провайдеров, как AOL, Microsoft Networks, T-Online, Wanadoo, Terra, Tiscali/World Online, предполагает извлечение максимальной прибыли от предоставления услуг доступа в Интернет и, с ростом аудитории, ее перелив в бизнес горизонтальных порталов. При выходе на новые рынки эти компании практически всегда либо покупали, либо заключали партнерства с местными интернет-провайдерами и телекоммуникационными компаниями, в крайнем случае открывали собственный бизнес, заключая соглашения либо с медийными партнерами (так действовала AOL в Европе), либо технологическими компаниями (она же в Китае). Вряд ли они изменят своей стратегии развития и в России, если решат сюда прийти. Учитывая, что телекоммуникационный рынок в России дерегулирован не полностью (как, впрочем, и в Европе), что базовая телекоммуникационная инфраструктура, необходимая для нужд интернет-доступа, сконцентрирована в руках действующих игроков и что от порталов в России вряд ли стоит ждать доходов, сопоставимых с доходами, получаемыми от оказания услуг доступа в Интернет, скорее всего они изберут путь партнерства с местными интернет-провайдерами. Итак, в ближайшие пять лет ожидается масштабная трансформация российского рынка Интернета. Узость рынка и появление на нем большого количества игроков приведет к его дроблению, что негативно скажется на рыночных позициях ряда компаний и их финансовых показателях, вплоть до банкротства некоторых из них. С целью удержания рыночных позиций, сокращения издержек и даже выживания компаниям придется заключать между собой партнерства в различных формах: в виде покупки конкурентов, слияния ресурсов или самих компаний, партнерских программ. По истечении же этого времени структура нашего рынка, вероятнее всего, в значительной степени будет напоминать американский и европейский рынки. И если сейчас пул крупнейших по аудитории игроков формируют Rambler, Yandex, Russia-on-Line, List/Port, RBC и Gazeta.ru, то к концу 2005 года в списке ведущих порталов, вероятнее всего, останутся Russia-on-Line ("Голден Телеком"), ресурсы "МТУ-Интел", Rambler/Yandex, Lycos и Yahoo. |

|

| 2000-2008 г. Все авторские права соблюдены. |